Setiap Wajib Pajak harus memenuhi kewajiban untuk membayar pajak sesuai dengan peraturan yang berlaku. Namun, ada kalanya Wajib Pajak mengalami kesulitan dalam melunasi pajak secara penuh pada saat jatuh tempo. Pemerintah memberikan kebijakan yang memungkinkan Wajib Pajak melakukan pembayaran pajak secara angsuran atau menundanya untuk membantu situasi seperti ini.

Dasar Hukum Pembayaran Pajak Secara Angsuran atau Penundaan

Sesuai dengan Undang-Undang Perpajakan yang berlaku, Wajib Pajak dapat mengajukan permohonan angsuran atau penundaan pembayaran pajak. Hal ini diatur dalam Peraturan Menteri Keuangan Nomor 242/PMK.03/2014 tentang Tata Cara Pembayaran dan Penyetoran Pajak. Ketentuan ini merupakan bagian dari manajemen pajak yang bertujuan untuk meringankan beban Wajib Pajak yang mengalami kesulitan likuiditas atau berada dalam situasi yang di luar kendalinya.

Wajib Pajak yang mengalami kesulitan finansial atau sedang menghadapi kondisi yang tidak mendukung, seperti situasi krisis atau bencana, dapat mengajukan permohonan untuk menunda atau mengangsur pajak mereka. Dengan kebijakan ini, diharapkan Wajib Pajak dapat memenuhi kewajiban pajak tanpa membebani kondisi keuangan yang sedang sulit.

Jenis Pajak yang Dapat Diangsur atau Ditunda

Wajib Pajak tidak dapat melakukan angsuran atau penundaan pembayaran untuk semua jenis pajak. Ada beberapa jenis pajak yang memungkinkan Wajib Pajak untuk mengajukan permohonan angsuran atau penundaan, di antaranya:

- Kekurangan pembayaran pajak yang terutang berdasarkan Surat Pemberitahuan (SPT) Tahunan Pajak Penghasilan (PPh).

- Wajib Pajak terutang pajak berdasarkan Surat Pemberitahuan Pajak Terutang Pajak Bumi dan Bangunan (SPPT PBB).

- Pajak terutang berdasarkan Surat Ketetapan Pajak (SKP) Pajak Bumi dan Bangunan (PBB).

- Pajak terutang sesuai dengan Surat Tagihan Pajak (STP) Pajak Bumi dan Bangunan (PBB).

- Pajak terutang yang terkait dengan Surat Tagihan Pajak (STP).

- Pajak terutang yang tercantum dalam Surat Ketetapan Pajak Kurang Bayar (SKPKB).

- Pajak terutang berdasarkan Surat Ketetapan Pajak Kurang Bayar Tambahan (SKPKBT).

- Surat Keputusan Keberatan, Surat Keputusan Pembetulan, Putusan Banding, atau Putusan Peninjauan Kembali menyebabkan Wajib Pajak harus membayar pajak yang lebih banyak.

Prosedur Pengajuan Angsuran atau Penundaan

Untuk mengajukan permohonan angsuran atau penundaan pembayaran pajak, Wajib Pajak harus memenuhi beberapa persyaratan yang telah diatur. Beberapa syarat penting dalam pengajuan tersebut adalah:

- Wajib Pajak harus menandatangani surat permohonan pengangsuran atau penundaan pembayaran pajak, atau jika tidak dapat melakukannya, melampirkan surat kuasa sesuai dengan peraturan perpajakan yang berlaku.

- Surat permohonan harus mencantumkan jumlah utang pajak, masa angsuran, besaran angsuran, atau waktu penundaan sesuai format yang diatur oleh Undang-Undang.

- Wajib Pajak harus melengkapi permohonan dengan alasan dan bukti kesulitan likuiditas atau keadaan di luar kendali, seperti laporan keuangan interim, laporan keuangan, atau catatan penerimaan bruto.

- Wajib Pajak dapat menyampaikan permohonan secara elektronik atau mengirimkannya secara tertulis melalui pos atau jasa ekspedisi dengan bukti pengiriman.

- Jika permohonan terkait Pajak Bumi dan Bangunan (PBB), Wajib Pajak harus bebas dari tunggakan PBB sebelumnya dan melampirkan fotokopi SPPT, SKP, atau STP yang relevan.

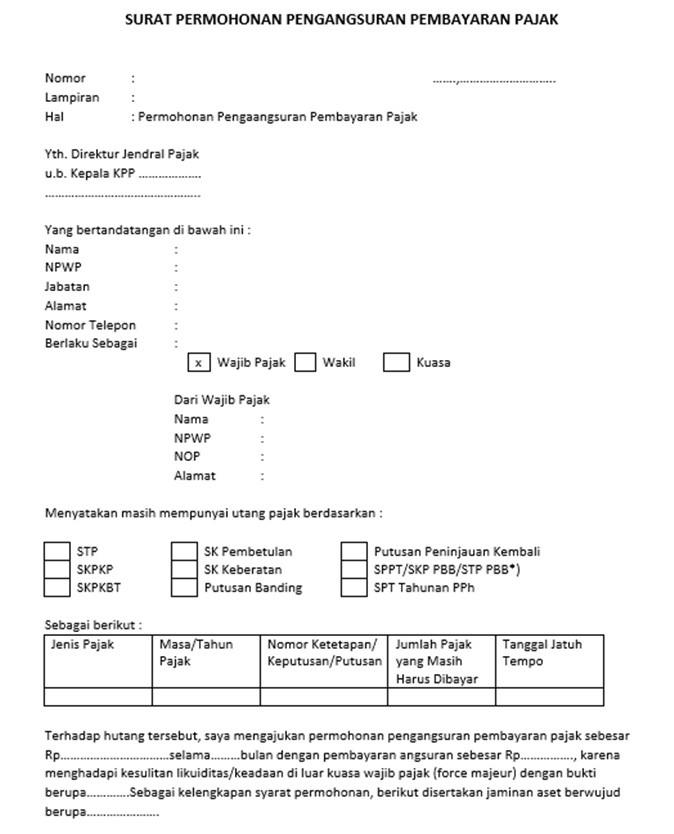

Contoh Surat Pengangsuran Permohonan Pajak

Source : e-spt.id

Jaminan dari Wajib Pajak

Otoritas pajak mewajibkan Wajib Pajak yang mengajukan angsuran atau penundaan pembayaran pajak untuk memberikan jaminan. Jaminan tersebut bisa berupa garansi bank, sertifikat tanah, surat bukti kepemilikan barang bergerak, atau sertifikat deposito. Wajib Pajak perlu menyediakan jaminan ini untuk menghindari potensi ketidakpatuhan dalam melunasi utang pajak.

Baca lainnya: Pajak Atas Penghasilan Konsultan Hukum: Tantangan dan Contoh Perhitungannya

Jangka Waktu Angsuran atau Penundaan Pembayaran Pajak

Berdasarkan Peraturan Menteri Keuangan Nomor 242/PMK.03/2014, jangka waktu pengangsuran pembayaran pajak dapat berlangsung hingga 24 bulan. Wajib Pajak dapat mengangsur pajak yang terutang berdasarkan SPT Tahunan PPh hingga batas waktu penyampaian SPT Tahunan berikutnya. Sementara itu, mereka juga bisa menunda pembayaran pajak dengan jangka waktu maksimal 24 bulan.

Sanksi Bunga atas Angsuran

Meskipun Wajib Pajak dapat mengangsur pembayaran pajak, otoritas pajak tetap mengenakan sanksi berupa bunga. Mereka menghitung sanksi bunga ini berdasarkan saldo utang pajak yang masih ada dan biasanya menagihnya melalui penerbitan Surat Tagihan Pajak (STP) pada setiap jatuh tempo angsuran.

Kesimpulan

Mengangsur atau menunda pembayaran pajak adalah opsi yang tersedia bagi Wajib Pajak yang mengalami kesulitan finansial. Dengan mengikuti prosedur dan memenuhi persyaratan yang telah diatur dalam peraturan perpajakan, Wajib Pajak dapat mengurangi tekanan finansial sambil tetap memenuhi kewajiban pajak mereka. Namun, penting untuk diingat bahwa angsuran atau penundaan tetap dikenakan sanksi bunga, sehingga manajemen pajak yang baik sangat diperlukan.

Untuk mendapatkan bantuan lebih lanjut terkait pengelolaan angsuran pajak atau permasalahan perpajakan lainnya, hubungi Kantor Konsultan Pajak Ashadi dan Rekan untuk solusi yang tepat.

KPP Ashadi dan Rekan

KKP ASHADI DAN REKAN merupakan bagian dari firma Ashadi dan Rekan yang berdiri di tahun 2015 dan telah mendapatkan izin dari Kementerian Keuangan KMK No. 84/KM.1/PPPK/2015, Tanggal 17 November 2015. Dalam menjalankan usahanya perusahaan memberikan pelayanan jasa konsultasi pada bidang konsultasi perpajakan, transfer pricing documentation, litigasi pajak dan training.

Hubungi Kami :

Hotline : +6221 22085079

Call/WA : +62 818 0808 0605

+62 812 1009 8813

Email : info@kkpashadirekan.com